Dossier Coronavirus: Belastingheffing formeel

15 december 2020

1. Uitstel van betaling diverse belastingen Bijgewerkt op 9 december 2020, 12.30 uur

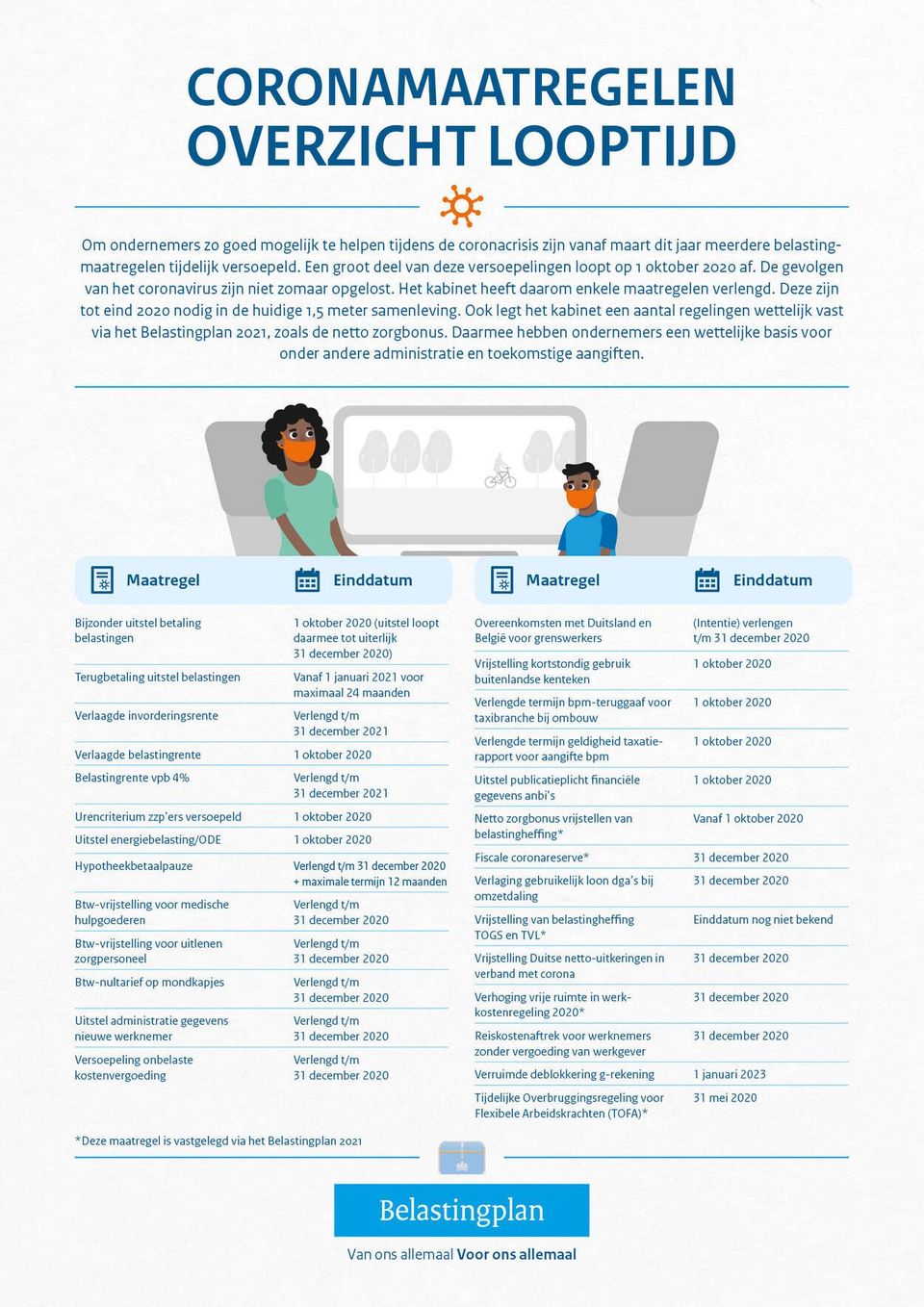

Ondernemers kunnen tot 1 april 2021 bijzonder uitstel van betaling aanvragen voor diverse belastingen. De voorwaarden voor het aanvragen van bijzonder uitstel van betaling zijn wegens de coronacrisis versoepeld. Aanvankelijk alleen voor vier soorten, maar de lijst is later uitgebreid.

Belastingsoorten

Het versoepelde uitstel geldt voor de volgende belastingen en heffingen:

- inkomstenbelasting/premie volksverzekeringen;

- loonheffingen;

- vennootschapsbelasting;

- omzetbelasting (btw);

- kansspelbelasting;

- assurantiebelasting;

- verhuurderheffing;

- milieubelastingen (energiebelasting/opslag duurzame energie- en klimaattransitie, kolenbelasting, afvalstoffenbelasting, belasting op leidingwater);

- accijns (minerale oliën, alcohol en tabak);

- verbruiksbelasting van alcoholvrije dranken;

- inkomensafhankelijke bijdrage Zorgverzekeringswet

- BPM voor vergunninghouders (vanaf tijdvak mei 2020).

De dividendbelasting is expliciet uitgezonderd van het versoepelde uitstelbeleid, omdat het uitkeren van dividenden de liquiditeitspositie van bedrijven juist verzwakt. Het kabinet roept bedrijven op voorlopig geen dividenden uit te keren. Ook zijn de omzetbelasting (btw), de accijnzen, de verbruiksbelasting van alcoholvrije dranken en de kolenbelasting voor zover deze belastingen worden geheven met toepassing van de douanewetgeving ter zake van de invoer uitgezonderd.

Na ontvangst (naheffings)aanslag

Iedere ondernemer die door de coronacrisis in financiële problemen is gekomen komt in aanmerking voor uitstel van betaling van zijn belastingschuld. Uitstel kan worden aangevraagd nadat aangifte is gedaan en een (naheffings)aanslag is ontvangen.

Een verzoek om uitstel van betaling dat gedaan wordt vóórdat er een (naheffings)aanslag is opgelegd, kan de Belastingdienst niet in behandeling nemen en moet opnieuw worden ingediend. Maar voor een vijftal belastingsoorten hoeft niet per belastingsoort een aanslag te zijn ontvangen, dan volstaat één belastingaanslag.

De ondernemer geeft per belastingsoort aan of hij uitstel van betaling wil. Behalve voor de inkomstenbelasting, inkomensafhankelijke bijdrage Zorgverzekeringswet, vennootschapsbelasting, loonheffingen en omzetbelasting (btw). Voor deze vijf kan in één keer tegelijk uitstel van betaling worden aangevraagd. Wachten totdat voor alle vijf aanslagen zijn opgelegd is niet nodig, één aanslag is voldoende. De ondernemer kan desgewenst een ontvangen belastingaanslag betalen, als hij het uitstel niet nodig heeft.

Ontvangt de ondernemer een aanslag voor een belastingsoort waarvoor hij nog geen uitstel heeft aangevraagd, dan moet voor die belastingaanslag nog wel apart uitstel worden gevraagd.

Per online formulier of brief

Het uitstel kan zowel met een online formulier als per brief worden aangevraagd.

Voor de eerste keer bijzonder uitstel aanvragen kan tot 1 april 2021. Na die datum is het niet meer mogelijk van deze bijzondere uitstelregeling gebruik te maken. Ook ondernemers die al eerder bijzonder uitstel hadden aangevraagd, kunnen nog tot 1 april 2021 een verlenging daarvan aanvragen.

Online

De onlinemogelijkheid staat alleen open voor uitstelverzoeken van maximaal drie maanden. Het online formulier 'Verzoek bijzonder uitstel van betaling voor 3 maanden' staat op de website van de Belastingdienst. De toegang is beveiligd met DigiD. Ook als de onderneming een rechtspersoon is moet het DigiD (van een werknemer of fiscaal dienstverlener) gebruikt worden. Het Digid gebruikt de Belastingdienst alleen voor de toegang, het wordt verder niet opgeslagen.

Schriftelijk

Het verzoek om uitstel van betaling kan ook schriftelijk worden ingediend door een brief te sturen naar:

Belastingdienst

Postbus 100

6400 AC Heerlen

Betalingsuitstel

Vanaf het moment dat de ondernemer zich meldt, wordt de invordering van zijn belastingschulden voor de aangevraagde belastingen direct stopgezet, voor de termijn dat de ondernemer in zijn verzoek heeft gedaan, maar uiterlijk tot 1 april 2021. Dat geldt ook voor belastingschulden die al zijn ontstaan voordat de coronacrisis uitbrak. De inhoudelijke beoordeling door de Belastingdienst van het verzoek vindt pas later plaats. Dat betekent dat de ondernemer feitelijk meteen uitstel van betaling krijgt.

Het verzoek hoeft ook maar eenmalig te worden gedaan. Het uitstel geldt voor reeds opgelegde aanslagen vanaf de dagtekening van het verzoek om uitstel van betaling en alle nog op te leggen aanslagen in de daaropvolgende maanden dat het betalingsuitstel geldt. Daarnaast geldt het uitstel totdat de Belastingdienst op het uitstelverzoek beslist.

Langer dan drie maanden

Mogelijk is uitstel van betaling voor drie maanden voor ondernemers nog te kort. Ondernemers kunnen ook voor een langere periode dan drie maanden uitstel aanvragen. De ondernemer kan om deze langere uitsteltermijn vragen in zijn eerste verzoek om uitstel of kan hier na zijn eerste uitstelverzoek maar uiterlijk 31 maart 2021 alsnog om vragen.

Bij het verzoek moet de ondernemer de omstandigheden aangeven waardoor zijn onderneming door de coronacrisis is getroffen en langer uitstel noodzakelijk is. Bijvoorbeeld omdat de omzetcijfers, opdrachten, bestellingen of reserveringen aanzienlijk zijn gedaald ten opzichte van vorige maanden. Ook kan hij aan de hand van recente jaarstukken aannemelijk maken dat zijn onderneming voorafgaand aan de coronacrisis levensvatbaar was. Deze gegevens moet de ondernemer binnen de periode van drie maanden aanleveren. Ook moet voor de belastingschuld waar uitstel voor wordt gevraagd voldaan zijn aan de aangifteplicht.

Verbod op dividend, bonussen en inkoop eigen aandelen

Bij een uitstel van langer dan drie maanden moet de ondernemer verklaren dat geen bonussen worden uitgekeerd aan de Raad van Bestuur en de directie van de onderneming, geen dividend wordt uitgekeerd en geen eigen aandelen worden ingekocht in de periode vanaf het indienen van het uitstelverzoek tot en met de datum van de vergadering waarin de jaarrekening wordt vastgesteld in 2021.

Onder bonussen worden mede begrepen winstuitdelingen en andere betalingen die kenmerken van bonussen hebben. Deze voorwaarde ziet niet op bonussen, dividenden en aandelen waarvan de uitbetaling en inkoop na het uitstelverzoek plaatsvindt, maar de daaraan ten grondslag liggende beslissing in 2019 is genomen.

Totale belastingschuld tot € 20.000

Als de totale belastingschuld op het moment dat de Belastingdienst het uitstelverzoek ontvangt lager is dan € 20.000, volstaat het schriftelijke verzoek. Een verklaring van een zogenoemde derde-deskundige is niet nodig.

Totale belastingschuld vanaf € 20.000

Bij een totale belastingschuld vanaf € 20.000 moet wel een verklaring van een derde-deskundige worden overgelegd. De derde-deskundige moet verklaren dat het aannemelijk is dat de financiële problemen hoofdzakelijk door de coronacrisis zijn ontstaan.

Een derde-deskundige is bijvoorbeeld een externe consultant, een externe financier, een branche-organisatie of de belastingadviseur of accountant van de ondernemer. Het mag niet iemand uit de eigen onderneming zijn of een persoon die (objectief bezien) deskundigheid mist.

De verklaring van de derde-deskundige is vormvrij en moet inhoudelijk in ieder geval de volgende elementen bevatten:

Een verklaring dat aannemelijk is dat er sprake is van werkelijke betalingsproblemen op het moment van het verzoek om uitstel of naar verwachting op korte termijn daarna. Bij “korte termijn” valt te denken aan de periode waarin de coronabeperkingen van het kabinet voor desbetreffende ondernemer gelden (bijvoorbeeld sluiting van de horeca, sportaccommodaties en het verbod op evenementen).

Een verklaring dat aannemelijk is dat deze betalingsproblemen hoofdzakelijk door de coronacrisis zijn ontstaan.

Een liquiditeitsprognose die volgens de derde-deskundige plausibel is. Deze prognose is opgesteld aan de hand van de feiten en omstandigheden die op het moment van het indienen van het verzoek om uitstel van betaling bekend zijn.

In de toelichting bij de verklaring geeft de derde-deskundige aan welke documenten of gegevens door de ondernemer zijn verstrekt, zo nodig voorzien van een nadere toelichting. Een zogenoemde assuranceverklaring die aangeeft dat de ondernemer voldoet aan de voorwaarden is niet vereist.

Geen boete

De behandeling van verzoeken om uitstel van betaling moet handmatig plaatsvinden, zodat behandeltijden kunnen oplopen indien veel verzoeken binnenkomen. Om ondernemers tegemoet te komen legt de Belastingdienst de verzuimboete voor het niet (tijdig) betalen niet op of draait deze terug. Het gaat om betalingsverzuimen begaan in de periode van 12 maart 2020 tot aan de datum dat het bijzonder uitstel van betaling eindigt.

Ondernemers hoeven de boete dus niet te betalen en ook geen bezwaarschrift tegen de boete in te dienen, als zij toch een belastingaanslag met boete ontvangen. De boete wordt ambtshalve door de Belastingdienst vernietigd.

Het komt echter ook voor dat ondernemers niet tijdig hebben kunnen betalen door de coronacrisis, maar dat hun financiële positie tegen de tijd dat zij de naheffingsaanslag ontvangen zodanig is verbeterd dat zij op dat moment geen nader uitstel van betaling meer nodig hebben en dus ook niet officieel uitstel van betaling hoeven aan te vragen. De Belastingdienst vernietigt ook in die gevallen de betalingsverzuimboete, mits de ondernemer de naheffingsaanslag tijdig betaalt. Bezwaar maken tegen de betalingsverzuimboete is niet nodig.

Zodra het bijzonder uitstel van betaling eindigt, gaat de Belastingdienst ook weer betalingsverzuimboetes opleggen, die op tijd betaald moeten worden. De tijdelijke versoepeling rond de betalingsverzuimboetes vervalt per 1 april 2021. Het niet op aangifte afdragen van bijvoorbeeld loonheffingen of omzetbelasting (btw) over het belastingtijdvak maart 2021, wordt dan weer volgens het reguliere beleid beboet.

Schriftelijke ontvangstbevestiging

De Belastingdienst stuurt na ontvangst van het uitstelverzoek een schriftelijke ontvangstbevestiging. De belastingschuldige ontvangt maar één ontvangstbevestiging, ook als het uitstelverzoek bedoeld is voor meerdere aanslagen. Door de oplopende behandeltijden kan verzending enige tijd op zich laten wachten.

Melding betalingsonmacht

De Belastingdienst heeft het beleid omtrent de melding betalingsonmacht gewijzigd. Doet iemand – in zijn functie als bestuurder van een commerciële onderneming die een rechtspersoon is en onder de vennootschapsbelasting valt – het uitstelverzoek voor loonheffingen en/of omzetbelasting (btw), dan beschouwt de Belastingdienst het uitstelverzoek ook als een tijdige melding betalingsonmacht. De melding wordt bovendien rechtsgeldig geacht, tenzij achteraf blijkt dat de betalingsonmacht niet hoofdzakelijk verband houdt met de gevolgen van de coronacrisis.

De melding hoeft dus niet meer afzonderlijk te worden gedaan. Het nieuwe beleid geldt voor aangiftetijdvakken die eindigen na 1 februari 2020. De Belastingdienst beoordeelt de melding betalingsonmacht en koppelt daarover apart terug.

Samenloop met andere uitstel

De Belastingdienst beoordeelt het verzoek om bijzonder uitstel van betaling los van een reeds eerder verleend verzoek of tegelijkertijd lopend verzoek om uitstel van betaling op andere gronden.

Geen verrekening

Gedurende de periode dat het bijzondere uitstel van betaling loopt en ook nadien gedurende de periode dat de betalingsregeling loopt, verrekent de Belastingdienst geen belastingteruggaven met de belastingschuld waarvoor uitstel van betaling is verleend. Er wordt wel verrekend als de ondernemer hierom verzoekt of de belangen van de Staat worden geschaad. Rechten bij invoer worden wel verrekend.

Geen uitstel

De Belastingdienst verleent geen bijzonder uitstel van betaling en trekt een verleend bijzonder uitstel van betaling weer in als de belangen van de Staat zich tegen (verder) uitstel verzetten. Dit is onder meer het geval als gevreesd wordt voor misbruik van de situatie waardoor verhaalsmogelijkheden in gevaar komen.

Verlenging verkregen uitstel

Als het verkregen uitstel voor drie maanden afloopt en de ondernemer heeft behoefte aan verlenging, dan dient hij dat apart aan te vragen. Deze verlenging kan nog tot 1 april 2021 worden aangevraagd.

De Belastingdienst wil graag dat dat verzoek met een online formulier wordt gedaan. Een schriftelijk verzoek is wel mogelijk, maar voor zowel voor de ondernemer als de Belastingdienst veel bewerkelijker.

Een door de Belastingdienst verleende verlenging geldt totdat de Belastingdienst dit intrekt. Verlengd uitstel wordt in ieder geval per 1 april 2021 ingetrokken.

Intrekking uitstel

Het verleende bijzondere uitstel van betaling heeft een tijdelijk karakter. De Belastingdienst trekt het in zodra de omstandigheden dit mogelijk maken, maar uiterlijk per 1 april 2021.

Vanaf de intrekking van het uitstel moeten lopende fiscale verplichtingen, zoals de afdracht van omzetbelasting (btw) en loonheffingen, weer worden nagekomen.

Tot 1 april 2021

Het versoepelde uitstelbeleid gold aanvankelijk tot 19 juni 2020. Maar het kabinet heeft deze einddatum verschillende keren verschoven naar uiteindelijk 1 april 2021. Voor de eerste keer uitstel van betaling aanvragen of een verlenging daarvan kan nog tot 1 april 2021 worden aangevraagd.

Het bijzondere uitstel van betaling wordt per 1 april 2021 ingetrokken. De ondernemer kan dan gebruik maken van een door de Belastingdienst aangeboden betalingsregeling.

Betalingsregeling

Voor de belastingschuld die een ondernemer door het genoten bijzondere uitstel van betaling heeft opgebouwd geldt een speciale betalingsregeling. Het gaat dan om de schuld die is ontstaan in de periode vanaf 12 maart 2020 tot aan de datum dat het bijzonder uitstel van betaling eindigt.

De ondernemer moet deze belastingschuld uiterlijk 1 juli 2024 volledig hebben afgelost. Tijdens deze aflossingsperiode moet de ondernemer zich aan alle nieuw opkomende fiscale en andere financiële verplichtingen – waarvan de invordering aan de Belastingdienst (de ontvanger) is opgedragen – houden.

De betalingsregeling kent de volgende uitgangspunten:

- De belastingschuld wordt in beginsel afgelost in 36 maandelijkse gelijke termijnen.

- De eerste aflossing moet uiterlijk 31 juli 2021 zijn overgemaakt, elke volgende termijn vervalt telkens een maand later.

- Van het betalingsschema kan worden afgeweken als de ondernemer aannemelijk maakt dat het voor hem redelijkerwijs niet mogelijk is in juli 2021 met aflossen te beginnen. De ondernemer kan in dat geval op een later moment beginnen met aflossen, maar de belastingschuld moet ook dan uiterlijk 1 juli 2024 volledig zijn afgelost.

Als blijkt dat een ondernemer gedurende een verleend bijzonder uitstel van betaling van langer dan drie maanden niet (meer) voldoet aan de daaraan gestelde voorwaarden, mag de Belastingdienst de betalingsregeling weigeren of beëindigen. De ondernemer krijgt eerst nog wel de gelegenheid om alsnog binnen veertien dagen aan de voorwaarden te voldoen.

De betalingsregeling wordt niet toegekend of ingetrokken als de belangen van de Staat zich tegen de betalingsregeling verzetten.

Uiteraard is het ook mogelijk om eerder af te lossen. Als de betalingsregeling loopt, verrekent de Belastingdienst geen belastingteruggaven met de belastingschuld. Ook wordt er in die periode geen zekerheid gevraagd voor de schuld.

Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 19-3-2020, ongenummerd (V-N 2020/15.4); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 2-4-2020, nr. 2020-0000066195 (V-N 2020/17.4); brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; brief kabinet noodpakket 2.0 28-5-2020, nr. 2020-0000074009; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 15-6-2020, nr. 2020-0000101400; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 18-6-2020, nr. 2020-0000114685; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 28-8-2020, nr. 2020-0000161587; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 29-9-2020, nr. 2020-0000181386; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 3-11-2020, nr. 2020-0000212840; wijziging Besluit noodmaatregelen coronacrisis 4-11-2020, Stcrt. 2020, 58748; brief kabinet aanpassingen in het economische steun- en herstelpakket als gevolg van de ontwikkeling in de bestrijding van het coronavirus 9-12-2020, nr. CE-AEP/20307631; Belastingdienst

2. Deblokkeren g-rekening Bijgewerkt op 9 december 2020, 12.35 uur

Voor ondernemers met een g-rekening is, naast het tijdelijk versoepelde beleid van uitstel van betaling van een aantal belastingen, een aanvullende maatregel getroffen.

Een g-rekening is een geblokkeerde bankrekening waarmee normaal gesproken alleen de loonheffing en de btw aan de Belastingdienst kunnen worden betaald. Het gaat hier bijvoorbeeld om ondernemers in de uitzendbranche, detachering en de bouw.

Naast de bestaande mogelijkheid voor het deblokkeren van overschotten, is het nu ook mogelijk om de g-rekening vrij te geven ter hoogte van het bedrag waarvoor bijzonder uitstel van betaling is verleend voor loonheffingen en/of btw. Hierdoor krijgen deze ondernemers dezelfde liquiditeitsvoordelen als ondernemers zonder g-rekening. Ook de uitwinning van de g-rekening blijft achterwege, zolang het verzoek om bijzonder uitstel van betaling in behandeling is of is toegewezen, tenzij de belangen van de Staat zich hiertegen verzetten.

Een instructie voor het aanvragen van de (aanvullende) deblokkering is op de website van de Belastingdienst geplaatst. De ondernemer moet eerst uitstel van betaling aanvragen voor de loonheffingen en/of btw. Daarna kan hij het verzoek om deblokkering indienen met het formulier “Verzoek deblokkering g-rekening”. In rubriek 4 geeft de ondernemer aan dat hij bijzonder uitstel heeft aangevraagd. Zo weet de ontvanger dat een beroep wordt gedaan op de verruimde deblokkeringsmogelijkheid. Bij rubriek 5 geldt de machtiging tot verrekenen niet voor het bedrag waarvoor de ondernemer uitstel van betaling heeft gekregen vanwege de coronacrisis. De ondernemer hoeft geen additionele informatie te verstrekken.

Bij een positieve beslissing geeft de Belastingdienst ook aan hoe het bedrag wordt uitbetaald. De Belastingdienst streeft ernaar binnen vier weken te beslissen op het verzoek. De behandeltijd zit met name in het overboeken van gelden. Daarbij is geen versnelling te behalen. Als een deblokkering wordt goedgekeurd, moet de rekeninghouder zijn bank eerst opdracht geven om het vrijgegeven bedrag over te maken op het bankrekeningnummer van de Belastingdienst. De Belastingdienst maakt vervolgens het bedrag over naar de reguliere bankrekening van de g-rekeninghouder.

Door de oplopende behandeltijden kan de behandeling van het verzoek langer duren dan gebruikelijk.

Overigens kan de verruiming van de deblokkering worden beperkt in situaties van misbruik of oneigenlijk gebruik.

Deblokkering blijft mogelijk zolang en voor zover de ondernemer bijzonder uitstel van betaling geniet (dit is tot uiterlijk 1 april 2021) en zich aan de lopende betalingsverplichtingen en aflossingsverplichtingen houdt (zie hiervoor in dit deel van het Dossier Corona). Het versoepelde beleid loopt definitief af op 1 juli 2024.

Bron: brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 2-4-2020, nr. 2020-0000066195 (V-N 2020/17.4); brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; brief kabinet noodpakket 2.0 28-5-2020, nr. 2020-0000074009; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 15-6-2020, nr. 2020-0000101400; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 28-8-2020, nr. 2020-0000161587; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 29-9-2020, nr. 2020-0000181386; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; brief kabinet aanpassingen in het economische steun- en herstelpakket als gevolg van de ontwikkeling in de bestrijding van het coronavirus 9-12-2020, nr. CE-AEP/20307631; Belastingdienst

3. Versoepelingen invorderingssfeer Bijgewerkt op 30 september 2020, 14.10 uur

Aanvullend op het tijdelijk versoepelde beleid van uitstel van betaling van een aantal belastingen (zie hiervoor in dit deel van het Dossier Corona) stelt de Belastingdienst zich soepel op bij een aantal aangelegenheden in de invorderingssfeer.

Meldingsregeling bodemrecht

De verplichte mededeling door een houder van een pandrecht of overige derden of de belastingschuldige aan de Belastingdienst rond een bodemzaak, geldt niet als de derde en de belastingschuldige door de coronacrisis nader zijn overeengekomen dat de betaaltermijn van de vordering wordt verlengd.

Daarnaast bestaat een meldingsplicht van het voornemen om rechten op een bodemzaak uit te oefenen of andere handeling te (laten) verrichten waardoor het niet meer als bodemzaak kwalificeert. Ook deze melding is niet nodig als de betalingsachterstand is veroorzaakt door de coronacrisis.

Verklaring betalingsgedrag

De ontvanger geeft een schone verklaring betalingsgedrag af, als voor de nageheven loonheffingen of voor de (door de uitlener verschuldigde) omzetbelasting (btw) bijzonder uitstel van betaling is verleend, of voor de onderliggende naheffingsaanslagen geen invorderingsmaatregelen worden genomen.

Vanaf 1 januari 2021 geldt dat de Belastingdienst gedurende de looptijd van de betalingsregeling op verzoek een schone verklaring omtrent betalingsgedrag zal blijven afgeven zolang de ondernemer zich aan de lopende betalingsverplichtingen en aflossingsverplichtingen houdt.

G-rekening/melding betalingsonmacht

Naast deze aangelegenheden zijn ook versoepelingen getroffen rond de g-rekening en de melding betalingsonmacht. Zie hiervoor de aparte onderdelen in dit deel van het Dossier Corona.

Bron: brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; brief kabinet noodpakket 2.0 28-5-2020, nr. 2020-0000074009; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 28-8-2020, nr. 2020-0000161587; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; Belastingdienst

4. Uitstel energiebelasting/ODE Bijgewerkt op 30 september 2020, 14.20 uur

Het kabinet stelt de heffing van de energiebelasting (EB) en/of de heffing van opslag duurzame energie- en klimaattransitie (ODE) voor bedrijven tijdelijk uit. Het uitstel is zodanig vormgegeven dat dit leidt tot meer liquiditeit bij de grotere zakelijke klanten van de energieleveranciers.

De staatssecretaris van Financiën – Fiscaliteit en Belastingdienst heeft in een beleidsbesluit het volgende goedgekeurd.

Uitstel van EB/ODE

Bij leveringen van aardgas en elektriciteit wordt de EB en de ODE geheven van de energieleverancier.

De energieleveranciers worden voor leveringen van aardgas en elektriciteit in de maanden april tot en met september 2020 de EB en ODE alsmede de btw hierover, op een later moment verschuldigd dan normaal. Het gaat dan om leveringen waarvoor de energieleverancier factureert zonder voorschotten of – als toch sprake is van voorschotten – de eindfactuur ziet op een kalendermaand.

Uitgangspunt hierbij is dat de energieleverancier voor leveringen in de maanden april tot en met september 2020 geen EB, ODE en btw hierover, in rekening brengt bij haar klanten. Hiermee kan aan klanten uitstel van betaling van de EB en ODE worden geboden. Uiterlijk in december 2020 worden de EB en ODE, vermeerderd met de btw hierover, via een aanvullende factuur alsnog in rekening gebracht aan de klanten en verschuldigd door de energieleveranciers.

Een eventueel teruggaafverzoek EB en ODE dat op deze aanvullende factuur betrekking heeft, mag ook later dan gebruikelijk worden ingediend. De uiterste termijn daarvoor is dertien weken na 31 december 2020.

Ook als aardgas of elektriciteit wordt geleverd of verbruikt in de maanden april tot en met september 2020 zonder uitreiking van een voorschotnota of factuur, is de EB en ODE en de btw hierover pas verschuldigd op 31 december 2020 (geen levering, wel verbruik) of 1 januari 2021 (wel levering).

Er is ook een goedkeuring afgegeven voor oninbare vorderingen. Dit met het oog op mogelijke financiële risico’s voor de energieleveranciers als (een deel) van de uitgestelde EB en ODE oninbaar blijkt door de coronacrisis.

Niet voor kleine bedrijven en particulieren

De goedkeuring geldt niet voor leveringen door energieleveranciers waarbij het tijdvak van de eindfactuur op een langere periode dan een kalendermaand ziet. Dit gaat onder meer om de situatie waarbij de energieleverancier maandelijks een voorschotbedrag van zijn klant ontvangt en die klant jaarlijks een eindafrekening stuurt, zoals gebruikelijk is bij particulieren en kleinere bedrijven. Mocht een dergelijk bedrijf of particulier door de coronacrisis in betalingsproblemen komen, dan dient deze zich te wenden tot hun energieleverancier voor een individuele regeling.

Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 2-4-2020, nr. 2020-0000066195 (V-N 2020/17.4); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst 15-6-2020, nr. 2020-0000101400; Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987

5. Tijdelijke verlaging invorderingsrente/belastingrente Bijgewerkt op 30 september 2020, 15.25 uur

Om de liquiditeit van ondernemers verder te ondersteunen verlaagt het kabinet tijdelijk de invorderingsrente en belastingrente.

Invorderingsrente

Als een aanslag niet op tijd wordt betaald, moet normaal gesproken 4% invorderingsrente worden betaald vanaf het moment dat de betaaltermijn is verstreken. Om te faciliteren dat ondernemers gemakkelijk uitstel van betaling aanvragen heeft het kabinet de invorderingsrente vanaf 23 maart 2020 tijdelijk verlaagd van 4% naar 0,01%. Deze tariefsverlaging geldt voor alle belastingschulden en zal gelden tot en met 31 december 2021.

Als de Belastingdienst invorderingsrente moet vergoeden, blijft wel het normale tarief van 4% gelden.

Betalingskorting

Voor de betalingskorting wordt hetzelfde wettelijke percentage gebruikt als voor de in rekening te brengen invorderingsrente, waardoor de verlaging ertoe leidt dat belastingschuldigen nagenoeg geen aanspraak meer kunnen maken op betalingskorting.

Belastingschuldigen die een voorlopige aanslag inkomstenbelasting of vennootschapsbelasting met een datum tussen 23 maart 2020 en 1 juni 2020 in een keer hebben betaald, krijgen automatisch het verschil tussen 0,01% en 4% betalingskorting uitbetaald. De Belastingdienst maakt het bedrag van de te lage betalingskorting in juli 2020 over. Als nog een andere aanslag open staat, wordt het verschil daarmee verrekend. Bezwaar maken tegen deze te lage betalingskorting is dus niet nodig.

Vanaf 1 juni 2020 is deze uitbetaling vervallen en hebben belastingschuldigen nagenoeg geen aanspraak meer op betalingskorting. Deze situatie eindigt als na de coronacrisis de in rekening te brengen invorderingsrente weer naar het oude niveau wordt verhoogd.

Toeslagen

Ook in de toeslagen is de te betalen invorderingsrente verlaagd naar 0,01%. Bij de toeslagen komt te vergoeden invorderingsrente niet voor.

Belastingrente

Belastingrente wordt gerekend als een aanslag te laat kan worden vastgesteld, bijvoorbeeld omdat de aangifte niet op tijd of niet voor het juiste bedrag wordt ingediend bij de Belastingdienst. Het tarief van de belastingrente was op 17 maart 2020 8% voor de vennootschapsbelasting en 4% voor overige belastingen. Ook de belastingrente is tijdelijk verlaagd naar 0,01%.

Deze verlaging is van toepassing voor alle belastingen waarvoor belastingrente geldt, zowel als belastingrente moet worden betaald als wanneer deze wordt ontvangen. De tijdelijke verlaging van het percentage van de belastingrente is ingegaan op 1 juni 2020 en geldt voor alle belastingen behalve de inkomstenbelasting. De tijdelijke verlaging van het percentage van de belastingrente in de inkomstenbelasting is om uitvoeringstechnische redenen ingegaan op 1 juli 2020.

Per 1 oktober 2020 is het tarief van de belastingrente voor alle belastingen (ook de vennootschapsbelasting) 4%. Dit tarief zal gelden tot en met 31 december 2021.

Toeslagen

Voor de toeslagen geldt wel een onderscheid in te betalen belastingrente en te ontvangen belastingrente. De te betalen belastingrente is per 1 juni 2020 omlaag gegaan naar 0,01%, waar de te ontvangen belastingrente ongewijzigd 4% blijft.

Vanaf 1 oktober 2020 is ook voor de te betalen belastingrente het tarief 4% en is er geen onderscheid meer tussen te betalen belastingrente en te ontvangen belastingrente.

Verzamelspoedwet COVID-19

De tijdelijk verlaging van de invorderingsrente en belastingrente voor zowel belastingen als toeslagen is in een formele wet met bijbehorende AMvB officieel geregeld. Zowel de Verzamelspoedwet COVID-19 als het Besluit belasting- en invorderingsrente zijn inmiddels in het Staatsblad verschenen.

Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst beleidsbesluit fiscale maatregelen coronavirus 14-4-2020, nr. 2020-0000071409 (V-N 2020/19.3); onderdeel 3.2 Besluit noodmaatregelen coronacrisis 6-5-2020, nr. 2020-9594, Stcrt. 2020, 26066 (ingetrokken) (V-N Vandaag 2020/1222); brief kabinet noodpakket 2.0 20-5-2020, nr. CE-AEP/20148518; Verzamelspoedwet COVID-19, Stb. 2020, 195, 196; Besluit belasting- en invorderingsrente, Stb. 2020, 200, 201, 355, 356; brief kabinet steun- en herstelpakket 28-8-2020, nr. 00000001003214369000; Belastingdienst

6. Verlaging voorlopige aanslag IB/Vpb 2020 Bijgewerkt op 30 september 2020, 14.20 uur

Ondernemers die een lagere winst over het boekjaar 2020 verwachten door de coronacrisis kunnen een verzoek indienen voor een verlaging van de voorlopige aanslag inkomstenbelasting of vennootschapsbelasting. Deze verzoeken zullen door de Belastingdienst worden ingewilligd. Daardoor gaan ondernemers meteen minder belasting betalen.

Het kan ook zo zijn dat het bedrag van de nieuwe voorlopige aanslag lager is dan de belasting die de ondernemer in de eerste maanden van dit jaar al heeft betaald. In dat geval krijgt de ondernemer het verschil uitbetaald.

De Belastingdienst kan alleen verzoeken in behandeling nemen die volgens de officiële kanalen zijn ingediend. Dat is via de portals van de Belastingdienst, een officieel formulier (alleen voor de vennootschapsbelasting) dat te downloaden is van de website van de Belastingdienst of via commerciële aangiftesoftware. Een verzoek per e-mail wordt niet in behandeling genomen.

Bron: brief kabinet noodpakket banen en economie 17-3-2020, nr. CE-AEP/20077147 (V-N 2020/15.3); Besluit noodmaatregelen coronacrisis 29-9-2020, nr. 2020-19833, Stcrt. 2020, 50987; Belastingdienst

7. Uitstel aangifte inkomstenbelasting Bijgewerkt op 14 december 2020, 9.15 uur

Zelf aanvragen

Voor particulieren die een aangiftebrief van de Belastingdienst hebben gekregen waarin staat dat ze aangifte inkomstenbelasting 2019 moeten doen, gold de reguliere deadline van 1 mei 2020. Als deze deadline problematisch voor hen was, bijvoorbeeld door de coronacrisis, kon uitstel worden aangevraagd.

Uitstel aanvragen kan eenvoudig online via Mijn Belastingdienst, door te bellen naar de Belastingtelefoon of door het Formulier “Uitstel aanvragen” te downloaden van de site van de Belastingdienst, in te vullen en op te sturen. Bij fiscaal partnerschap moet voor beide partners apart uitstel worden aangevraagd.

Toeslagen

Ook de periode waarbinnen een toeslag over 2019 kan worden aangevraagd, wordt verlengd.

Belastingrente

Als de aanslag niet voor 1 juli 2020 kan worden vastgesteld door dit uitstel, moet de Belastingdienst belastingrente in rekening brengen, als de uiteindelijke aanslag resulteert in een te betalen bedrag. Het tarief van de belastingrente voor de inkomstenbelasting is tussen 1 juli 2020 en 1 oktober 2020 tijdelijk verlaagd van 4% naar 0,01%.

Bron: brief minister van Financiën beantwoording van schriftelijke vragen van de Tweede Kamer over de Incidentele Suppletoire Begroting Financiën voor het economische noodpakket Corona 24-3-2020, nr. 2020-0000059533; brief staatssecretaris van Financiën – Fiscaliteit en Belastingdienst beantwoording van vragen van het lid Leijten over het verlenen van uitstel voor de aangifte Inkomstenbelasting 23-4-2020, nr. 2020-0000073661; nieuwsbericht Belastingdienst 11-12-2020

8. Coulance WBSO-mededeling en aanvraag S&O-verklaring Bijgewerkt op 18 mei 2020, 15.00 uur

Mededeling

Een werkgever die in 2019 een S&O-verklaring van de WBSO heeft ontvangen moest normaal gesproken uiterlijk 31 maart 2020 een mededeling aan de Rijksdienst voor Ondernemend Nederland (RVO) doen. De mededeling kan nu nog tot en met 15 juni 2020 worden gedaan zonder dat de RVO de mededeling als te laat beschouwt of een boete oplegt. In de mededeling moet de werkgever een opgave doen van de gerealiseerde uren speur- en ontwikkelingswerk (S&O) en eventuele gemaakte kosten en uitgaven over het jaar 2019.

Een zelfstandig ondernemer in de inkomstenbelasting die de S&O-aftrek toepast, hoeft geen mededeling te doen.

Aanvraag WBSO vanaf 1 april 2020

De uiterste termijn voor het indienen van een aanvraag van WBSO vanaf 1 april 2020 is opgeschoven. De aanvraag moest uiterlijk 5 april 2020 bij de RVO binnen zijn, in plaats van 31 maart 2020.

Aanvraag WBSO opnieuw indienen

Door de coronacrisis kunnen S&O-plannen wijzigen. Als voor (de eerste helft van) 2020 al een S&O-verklaring is afgegeven, kan deze gewijzigd worden, door de looptijd ervan in te korten en een nieuwe aanvraag in te dienen.

Het inkorten van de periode van een aanvraag waarvoor nog geen S&O-verklaring is afgegeven was altijd al mogelijk. De mogelijkheid voor het inkorten van de periode van een reeds afgegeven S&O-verklaring is nieuw.

De RVO verbindt aan het inkorten van een lopende S&O-verklaring en het indienen van een nieuwe aanvraag een aantal voorwaarden:

De looptijd van zowel de eerder ingediende aanvraag als de nieuwe aanvraag is minimaal 3 maanden.

Met terugwerkende kracht indienen is niet mogelijk. De nieuwe aanvraag start in de maand volgend op de datum van indiening.

De versoepeling van de voorwaarden geldt vanaf 24 april tot en met 30 september 2020. Is een jaaraanvraag voor 2020 is ingediend, dan kan een nieuwe aanvraag worden ingediend vanaf 24 april tot en met 30 september 2020 met nieuwe of gewijzigde S&O-projecten. De al afgegeven S&O-verklaring wordt dan ingekort.

Bron: nieuwsbericht Rijksdienst voor Ondernemend Nederland (RVO) 30-3-2020; nieuwsbericht RVO 24-4-2020

Bron: https://www.taxlive.nl/nl/dossiers/coronavirus dd 15-12-2020

Werkgevers willen dat er snel afspraken komen over thuiswerken na de zomer. Wat er ook gebeurt met corona, thuiswerken is een blijvertje, vaak in combinatie met kantoorwerkdagen. Waar moet u allemaal op letten? Cm: zet het op een rij. Thuiswerkvergoeding De thuiswerkvergoeding is lang een heet hangijzer geweest. Vergoedingen werden uitgekeerd vanuit de vrije ruimte binnen de WKR en er bestond geen gerichte vrijstelling voor de loonbelasting. Maar voor 2022 wordt de vrije ruimte niet alleen opnieuw verhoogd, ook komt er een gerichte fiscale vrijstelling voor een thuiswerkvergoeding. Hoe die er ongeveer uit gaat zien, wordt bekendgemaakt bij de presentatie van het Belastingplan 2022 op Prinsjesdag op 21 september 2021. Het aantal bedrijven dat een thuiswerkvergoeding biedt, is inmiddels fors gestegen. Ongeveer de helft van de werkgevers biedt nu zo’n vergoeding en die wordt vaak betaald vanuit de vrije ruimte. Die is momenteel 1,18 procent van de fiscale loonsom tot een maximum van vier ton. Dat betekent dat sommige ondernemers in de knel komen, bijvoorbeeld wanneer ze andere vergoedingen verstrekken (zie verderop in dit artikel). Boven de vrije ruimte wordt 80 procent belasting betaald. Schade en verzekeringen De spullen die een bedrijf beschikbaar stelt voor thuiswerk zijn in bruikleen. In principe is de werkgever daar verantwoordelijk voor. Dat betekent dat eventuele schade aan bijvoorbeeld laptop of smartphone voor rekening komt van het bedrijf. Ook als een werkgever geen apparatuur aanbiedt waardoor de arbeidskracht gedwongen is om eigen spullen te gebruiken, ligt de verantwoordelijkheid bij de werkgever. Het bedrijf draait dan op voor de kosten van schade. Maar als personeel er zelf voor kiest om bijvoorbeeld de eigen pc te gebruiken, terwijl het bedrijf apparatuur aanbiedt, dan is de werknemer in principe zelf verantwoordelijk. Een doorsnee inboedelverzekering dekt zulke schade aan privéapparatuur niet meer en als dat wel het geval is, geldt er vaak nog een eigen risico of maximale vergoeding. Ergonomische werkplek en arboregels Een werkgever is in principe verantwoordelijk voor de thuiswerkplek en eventueel aansprakelijk voor schade wanneer zo’n werkplek niet ergonomisch verantwoord is. Een werkgever moet ervoor zorgen dat de thuiswerkplek is ingericht volgens ergonomische principes, tenzij dit redelijkerwijs niet van de werkgever kan worden gevergd. De omstandigheden moeten dan echter wel heel uitzonderlijk zijn, bijvoorbeeld als het economisch onverantwoord zou zijn. Als een werknemer niet beschikt over de juiste spullen om de werkplek goed in te richten, bijvoorbeeld een in hoogte verstelbare stoel of een docking station voor de laptop, is een werkgever verplicht om hiervoor te zorgen. Eventueel kan de vergoeding daarvoor geregeld worden via het persoonlijk keuzebudget of WKR, waarbij brutoloon wordt ingeruild voor de benodigdheden voor de thuiswerkplek. Een bedrijf heeft een zorgplicht tegenover de werknemer en dient hem of haar te informeren over de risico’s van thuiswerk. Een werkgever die personeel geen beeldscherminstructie of uitleg over verantwoord thuiswerkgedrag gaf werd door het Hof van Amsterdam in 2008 aansprakelijk gesteld voor de arbeidsongeschiktheid van een werkneemster die rsi-klachten ontwikkelde. Op haar kantoor hing een poster over ergonomisch beeldschermwerk, maar dat achtte het hof onvoldoende. Een werkgever moet daarom personeel voorzien van begeleiding om een verantwoorde werkplek in te richten en instructie geven over preventieve maatregelen. Te denken valt aan het gebruik van software als Workrave, die regelmatige pauzes inlast om polsklachten te voorkomen, informatie verstrekken over de juiste zithoogte en houding voor de preventie van schouder- en rugklachten, of de juiste inregeling van verlichting en helderheid om oogklachten te voorkomen. Tips: Zorg voor goed omgevingslicht en kijk nooit tegen het licht in door bijvoorbeeld voor een raam te gaan zitten. De rug moet door de bureaustoel ondersteund worden. Zorg ervoor dat de bovenste lijst van uw monitor op ooghoogte staat. Het beeldscherm moet zich op ongeveer een armlengte afstand van de ogen bevinden. De bureaustoel moet in hoogte verstelbaar zijn en zet de armleuningen op dezelfde hoogte als het bureau. Sluit randapparatuur aan op de laptop (muis, toetsenbord, scherm) en gebruik een docking station. Sta regelmatig op; loop even door de keuken, loop tijdens het bellen, ga even op de bank zitten om een rapport te lezen en wandel tijdens de lunch. Doe geregeld een rek- en strekoefening. Stel een e-learning beschikbaar voor werknemers, zoals Werkplekchecker van Arbo-opleidingen Vergoeding werkplekken De thuiswerkplek is niet specifiek gefaciliteerd in de WKR, maar er zijn wel opties voor werkgevers om thuiswerkspullen belastingvrij te vergoeden. Daarbij komen financials bij verschillende regelingen terecht voor verschillende benodigdheden, waaronder verschillende voorzieningen binnen de WKR en de Arbowet. Voor de Arbo-verplichting geldt een fiscale vrijstelling waarmee die uitgaven dus in principe belastingvrij zijn. Een deel van de kosten kan verder worden vergoed met het benutten van de categorie noodzakelijke gereedschappen en ICT-middelen binnen de WKR. Daarbij draait het niet alleen om apparatuur die nodig is voor het uitvoeren van de dienstbetrekking, neem een laptop, scherm, toetsenbord en muis, maar ook voor vergoedingen die daar direct verband mee houden, neem een internetverbinding of kosten voor benodigde software. Ook kan de vrije ruimte worden benut. Vorig jaar werd deze verhoogd vanwege de coronacrisis, maar voor 2021 is hij weer verlaagd. Over het bedrag dat boven het maximum komt, betaalt een onderneming 80 procent belasting. Een ander idee is om de thuiswerkplek te vergoeden uit het keuzebudget van werknemers, vaak zo’n 16 tot 20 procent van het jaarsalaris. De vergoeding van de thuiswerkplek is mogelijk onbelast, maar met dergelijk gebruik van het keuzebudget wordt de thuiswerkplek ten laste van de werknemer gebracht en dat is mogelijk in strijd met de Arbowet. Lees hier meer over in deze uitleg van fiscalist Peter Hoogstraaten. Psychologische effecten thuiswerken Bedrijven moeten tevens toezien op de geestelijke effecten van thuiswerken, wat extra relevant is tijdens de coronacrisis. Een werkgever is verantwoordelijk voor een werknemer die niet goed in staat is om privéleven goed te scheiden van werk en daardoor klachten ontwikkelt. De grap momenteel is dat het in plaats van ‘working from home’ nu vaak ‘living at the office’ is geworden. Houd dit effect dan ook goed in de gaten en maak heldere afspraken over werktijden. Neem in uw overeenkomst bepalingen op over op welke momenten collega’s wel of geen contact met elkaar opnemen over het werk. De Arbowet vereist ook dat er voorlichting wordt gegeven over de risico’s voor psychosociale arbeidsbelasting en over de maatregelen die er op zijn gericht die belasting te voorkomen of te beperken. Ook hier biedt software hulp. Met een tool als MyAnalytics, standaardonderdeel van Office 365 met een Enterprise E5-licentie, kunnen werknemers een inschatting maken of ze genoeg rustmomenten hebben. Deze software van Microsoft beoordeelt bijvoorbeeld de activiteit buiten reguliere kantoortijden en de beschikbaarheid voor e-mails, vergaderingen en wat dies meer zij. Tips Maak afspraken over werktijden en vooral: op welke tijden niet wordt gewerkt. Laat personeel een tool als Microsoft MyAnalytics inzetten om te zien hoe het zit met afleiding en rust. ICT-beveiliging De Autoriteit Persoonsgegevens (AP) raadt aan dat werknemers uitsluitend in een beveiligde omgeving werken. Veel organisaties bieden een zo’n omgeving aan via een leverancier als VMware of Citrix, of een cloudomgeving van bijvoorbeeld Microsoft. Ook raadt de AP aan om op te letten met gratis clouddiensten, omdat het niet altijd duidelijk is wat er met deze gegevens gebeurt. Voor veel (financiële) organisaties is vanwege compliance een gratis clouddienst sowieso geen optie. Omdat thuiswerk gemeengoed is geworden door de crisis, worden werknemers nu ook meer belaagd door gerichte phishingmails. Daarin doen criminelen zich voor als collega’s of (overheids)instanties, met een verwijzing naar een inlogportal die er net zo uitziet als de normale inlogomgeving. Maar werknemers voeren dan in werkelijkheid hun accountnaam en wachtwoord in op een portal van de aanvallers. Die kunnen vervolgens overal bij waar de werknemer toegang tot heeft. Meer dan ooit is het dus van belang om voorlichting te geven, phishingtests uit te voeren en aanvullende beveiligingsmaatregelen als multifactor-authenticatie te gebruiken, waarbij mensen een extra code invoeren die ze op hun mobiele apparaat ontvangen. Op die manier kan een aanvaller die de inloggegevens van een werknemer met succes heeft veroverd nog steeds niet inloggen. Zulke extra beveiliging, eenmaal ingeregeld door ICT, kunt u aan gebruikers leveren via een app als Authy, Google Authenticator, LastPass Authenticator of Microsoft Authenticator. Onder de Algemene Verordening Gegevensbescherming (AVG) is een organisatie verplicht om adequate beveiliging te hebben om gegevens te beschermen. Vermijd authenticatie via sms, dat is omslachtiger voor werknemers; met een app als Authy kunnen ze bevestigen via hun eigen smartphone, die van het werk, een tablet, of wat dan ook. Met sms-verificatie zijn ze echter gebonden aan één toestel, wat kan betekenen dat ze niet meer kunnen inloggen op het moment dat dit toestel even niet beschikbaar is. Bovendien worden sms-bevestigingen inmiddels als zwakkere beveiliging bestempeld door beveiligingsstandaardenorganisaties omdat sms’jes onderschept kunnen worden. Zorg er ook voor dat werknemers verdachte e-mails altijd melden, door bijvoorbeeld een apart e-mailadres in het leven te roepen als “verdacht@[uw-organisatie].nl” waar ze eventuele phishingmails naar doorsturen. Onder de Algemene Verordening Gegevensbescherming (AVG) is een organisatie verplicht om adequate beveiliging te gebruiken om gegevens te beschermen. Het is opzettelijk in het midden gelaten wat een passende beveiliging inhoudt, omdat ICT zich sneller ontwikkelt dan wetgeving kan bijhouden. De adequate beveiliging van vandaag is morgen hopeloos verouderd. Met de groei van telewerk en de aanvullende datastromen die de muren van een organisatie verlaten, is een middel als multifactor-authenticatie zeker geen overbodige luxe. Tips Zorg voor adequate gegevensbeveiliging en laat ICT rekening houden met voortschrijdende risico’s, zoals de toename van phishing. Overweeg voortvarende inzet van multifactor-authenticatie binnen de organisatie, maar maak dit wel laagdrempelig met een app als Authy. Vermijd gratis clouddiensten en gratis videochat-apps die niet door ICT zijn geëvalueerd. Train personeel in het herkennen van phishingmails en voer geregeld een phishingtest uit. Opstellen thuiswerkovereenkomst Dit alles kan een bedrijf opstellen in een thuiswerkovereenkomst, waarin de zorgplicht van de werkgever vast wordt omlijnd en heldere instructies worden meegegeven aan de thuiswerker. Daarin kan ook worden opgenomen dat de werkgever ofwel een jaarlijkse controle van de werkplek uitvoert, of dat de werknemer voor specifieke punten jaarlijks tekent dat de werkplek thuis voldoet. Want een werkgever is wettelijk verplicht om erop toe te zien dat een personeelslid de aanwijzingen opvolgt, maar kan tegelijkertijd tegen privacywetgeving aanlopen. Maak daarom heldere afspraken. Een thuiswerkovereenkomst is in principe niet veel anders dan een arbeidsovereenkomst, met vastgelegde bepalingen over werkzaamheden. Behalve specifieke afspraken over werktijden en een overeengekomen ergonomische instructie, staat er ook in beschreven welke apparatuur in bruikleen is, in welke situaties de werkgever (niet meer) verantwoordelijk is voor apparatuur, en eventueel welke monitoringssoftware wordt gebruikt en welke gebruiksgegevens daarbij worden geregistreerd. Ook de gegevensbeveiliging kan hierin worden meegenomen, bijvoorbeeld met de eis dat werknemers een VPN-verbinding gebruiken of verplicht worden tot het gebruik van multifactor-authenticatie. Tips Leg een thuiswerkovereenkomst vast. Maak daarin afspraken over de dekking bij schade aan bedrijfsapparatuur, bijvoorbeeld dat de werkgever altijd aansprakelijk is, tenzij een werknemer onzorgvuldig is. Zorg voor een (virtuele) omgeving waar gegevens adequaat zijn beveiligd. In het coronatijdperk met de vele phishingaanvallen, is multifactor-authenticatie geen overbodige luxe. Een werkgever is verantwoordelijk voor een ergonomisch verantwoorde werkplek. Geef een duidelijke instructie. Als werknemers de juiste spullen niet hebben, kunnen die aangeschaft worden via PKB of WKR. Leg werktijden vast en spreek af op welke momenten personeel elkaar met rust dient te laten, bijvoorbeeld in de weekenden of avonduren. Lever software voor rustpauzes en informeer gebruikers over beveiligingssoftware en eventuele monitoringsmiddelen, bijvoorbeeld om rust en focus af te dwingen, en welke gegevens van gebruikers worden gelogd. Thuiswerk en wetgeving In de regel geldt dat alles wat voor de kantooromgeving van toepassing is, ook geldt voor de thuiswerkomgeving. Er is een drietal wetten dat hierbij van belang is. Dat zijn de Arbeidstijdenwet (ATW), de Arbeidsomstandighedenwet en het Burgerlijk Wetboek. Burgerlijk Wetboek: In artikel 6 van titel 10 (7:658) staat dat een werkgever verplicht is werkomgevingen zodanig in te richten en aanwijzingen te verstrekken om te voorkomen dat een werknemer bij het uitoefenen van het werk schade ondervindt. De werkgever is aansprakelijk voor geleden schade, tenzij hij/zij aan de verplichtingen heeft voldaan of als de werknemer roekeloos is geweest. Arbowet: In de Arbowet wordt sinds 2012 gesproken van plaatsonafhankelijke arbeid als het gaat om thuiswerken. Van belang voor de meeste kantoren is dat hierin staat vermeld dat beeldschermwerk regelmatig wordt afgewisseld met ander werk. Als dat niet mogelijk is, zijn rusttijden vereist zodat de belasting wordt verminderd. In de regel gaat men uit van een maximum van zes uur beeldschermwerk op een werkdag van acht uur. Arbeidstijdenwet: Net als de Arbowet wordt hierin werktijd omschreven, inclusief de rechten op rust en pauze, alleen in meer detail. Normaal gesproken geschiedt controle van de werktijden op kantoor, maar bij thuiswerk is het belangrijker dat afspraken op papier staan en er specifieker wordt bepaald dat buiten de gestelde tijden de werknemer recht heeft op rust. En werknemer heeft in principe recht op 11 uur rust na de werkdag. Een recht op onbereikbaarheid is in een aantal Europese landen ingevoerd, maar in Nederland vinden werkgevers, werknemers en overheid vooralsnog dat het beter is om daarover individuele afspraken te maken in plaats van het afdwingen van zo’n beleid. Bron: https://cmweb.nl/2021/07/thuiswerken-regels-aandachtspunten/?utm_source=Vakmedianet_red&utm_medium=email&utm_campaign=20210803_nb_cmsignalen&tid=TIDP5164328X8F0C556D03A5448AA9606891D28169FEYI4&utm_content=Nieuwsbrief%202%20augustus%202021 Henk-Jan Buist

Het kabinet heeft als onderdeel van de nieuwe uitbreiding van het steun- en herstelpakket besloten om een aantal fiscale coronamaatregelen te verlengen. Om welke belastingmaatregelen voor ondernemers gaat het? De Belastingdienst heeft het op een rij gezet. Bijzonder uitstel van betaling Het kabinet heeft besloten de regeling voor bijzonder uitstel van betaling vanwege de coronacrisis te verlengen. Je kunt het bijzonder uitstel nog aanvragen of verlengen tot en met 30 juni 2021. Met bijzonder uitstel hoeven tot 1 juli 2021 verschillende belastingen nog niet te worden betaald. Van 1 oktober 2021 tot 1 oktober 2024 krijgen betrokkenen de tijd om de belastingschuld af te lossen die is opgebouwd tijdens het bijzonder uitstel. Al verlenging van het bijzonder uitstel aangevraagd en gekregen? Dan hoef je nu niets te doen en geldt het bijzonder uitstel automatisch tot 1 juli 2021. Eerder 3 maanden bijzonder uitstel gekregen, maar nog geen verlenging aangevraagd? Je kunt de fiscus tot en met 30 juni 2021 vragen uw bijzonder te uitstel verlengen. Dat gaat makkelijk en snel met een online formulier. Als je verlenging krijgt geldt het bijzonder uitstel tot 1 juli 2021. Nog geen bijzonder uitstel aangevraagd? Is je bedrijf door de coronacrisis in betalingsproblemen gekomen? Dan raadt de Belastingdienst aan om zo snel mogelijk bijzonder uitstel aan te vragen. Je doet dit binnen enkele minuten met een online formulier. Je krijgt dan 3 maanden uitstel van betaling. Is het na die 3 maanden nog steeds lastig om op tijd te betalen? Dan kun je verlenging van het bijzonder uitstel aanvragen. Ook dat kan met het online formulier. Krijg je ná 1 april 2021 voor de 1e keer bijzonder uitstel? Dan geldt het uitstel tot 1 juli 2021. Loonheffingen Verruiming vrije ruimte De vrije ruimte over het fiscale loon tot en met € 400.000 is in 2020 en 2021 verhoogd van 1,7% naar 3%. Over het bedrag van de loonsom boven € 400.000 blijft de vrije ruimte in 2020 1,2% en in 2021 1,18%. Verlaging gebruikelijk loon Voor aanmerkelijkbelanghouders geldt de gebruikelijkloonregeling (zie paragraaf 16.1 van het Handboek Loonheffingen). Heb je als gevolg van de coronacrisis te maken met een omzetdaling? Dan mag je, zonder de fiscus daarvoor om toestemming te vragen, voor de aangiften loonheffingen over 2021 en 2020 het gebruikelijk loon lager vaststellen. Voorwaarden voor verlaging van het gebruikelijk loon Wil je in 2021 en 2020 gebruikmaken van de verlaging, dan moet je wel aan de volgende voorwaarden voldoen: - De rekening-courantschuld of het dividend mag niet toenemen als gevolg van het lagere gebruikelijk loon. - Als de aanmerkelijkbelanghouder in werkelijkheid een hoger loon heeft gehad dan volgt uit deze berekening, dan geldt dat hogere loon. - Als de omzet in 2019, 2020 of 2021 is beïnvloed door bijzondere zaken, zoals een oprichting, staking, fusie, splitsing of bijzondere resultaten, dan pas je onderstaande berekening toe zonder die beïnvloeding. Extra voorwaarde in 2021 Wil je in 2021 gebruikmaken van de verlaging, dan moet je in 2021 ten opzichte van 2019 een bepaald omzetverlies hebben geleden. Hoe groot dit omzetverlies moet zijn, maakt de fiscus zo snel mogelijk bekend. Let op: de berekening is voor 2021 anders dan voor 2020. Versoepeling administratieve verplichtingen loonheffingen Door het voorgeschreven thuiswerken en het houden van 1,5 meter afstand kan in deze periode misschien niet worden voldaan aan alle administratieve verplichtingen voor de loonheffingen. In dat geval verbindt de fiscus daar nu geen consequenties aan. Je moet deze administratieve verplichtingen dan wel alsnog nakomen zodra dit weer kan. Deze maatregel geldt in ieder geval tot en met 30 juni 2021. Een voorbeeld: Het kan zijn dat je de identiteit van een werknemer nu niet kunt vaststellen aan de hand van een origineel identiteitsbewijs. Normaal gesproken moet je voor deze werknemer dan onder andere het anoniementarief van 52% toepassen. Dat hoef je in deze periode niet te doen als je de identiteit van de werknemers alsnog op de juiste manier vaststelt zodra de situatie het weer toelaat. Inkomstenbelasting en vennootschapsbelasting Versoepeling urencriterium Door de coronacrisis kan in 2021 misschien niet worden voldaan aan het criterium en de daaruit voortvloeiende aftrekposten. Om dit risico te beperken, mag je er voor de aangifte inkomstenbelasting voor de periode van 1 januari 2021 tot en met 30 juni 2021 van uitgaan dat je in die periode ten minste 24 uur per week aan de onderneming hebt besteed. Ook als je dat niet werkelijk hebt gedaan. Ben je (deels) arbeidsongeschikt? Dan geldt voor de startersaftrek bij arbeidsongeschiktheid een urencriterium van 800 uur per kalenderjaar. In dat geval mag je er voor de aangifte inkomstenbelasting van uitgaan dat je in die periode ten minste 16 uur per week aan de onderneming hebt besteed. Ben je een seizoengebonden ondernemer? En ligt de piek van de werkzaamheden normaal juist in de periode van 1 januari 2021 tot en met 30 juni 2021? Dan mag je ervan uitgaan dat je in 2021 in deze periode evenveel uren hebt gewerkt als in 2019. De uren over 2019 moet je wel aannemelijk kunnen maken. Btw Geen btw op coronavaccins en -testkits Vanaf 21 december 2020 tot en met 30 juni 2021 geldt een btw-tarief van 0% voor: - het leveren van coronavaccins - het inenten met deze vaccins - het leveren van coronatestkits - het testen met deze testkits Lever je deze goederen of diensten? En is er geen sprake van een btw-vrijstelling voor medische dienstverlening? Dan mag je het btw-tarief van 0% toepassen en de voorbelasting toch blijven aftrekken. Het kabinet wil het vaccineren tegen, en testen op corona zo goedkoop mogelijk maken. Daarom voert het tijdelijk dit btw-tarief van 0% in. Het moet gaan om vaccins die door het Europees Geneesmiddelenbureau (EMA) zijn goedgekeurd als coronavaccins. En om testkits die voldoen aan de LCI-richtlijn van het RIVM én aan de bijlage bij deze richtlijn. Uitlenen zorgpersoneel tijdelijk buiten de heffing van btw Door de coronacrisis wordt, meer dan normaal, zorgpersoneel in- en uitgeleend. Niet alleen door zorginstellingen, zorginrichtingen en zorgverleners, maar ook door andere bedrijven zoals uitzendbureaus. Het uitlenen van personeel is normaal gesproken een met btw belaste prestatie. In deze tijd vindt het kabinet het ongewenst dat de btw-regels voor de uitleen van personeel leiden tot extra administratieve lasten. Daarom neemt de fiscus een tijdelijke maatregel. Voor de periode van 16 maart 2020 tot en met 30 juni 2021 blijft de uitleen van zorgpersoneel buiten de heffing van btw. Met zorgpersoneel wordt personeel bedoeld dat wordt ingezet voor het verzorgen en verplegen van personen in zorginstellingen. Het gaat daarbij niet om de opleiding of achtergrond van de medewerker. Dit betekent dat ook het uitlenen van bijvoorbeeld horecapersoneel onder de tijdelijke goedkeuring kan vallen. Om gebruik te kunnen maken van deze maatregel gelden de volgende voorwaarden: - De inlener is een zorginstelling of zorginrichting die een in het Beleidsbesluit van 14 april 2020 genoemde btw-vrijstelling toepast. - De uitlener vermeldt op de factuur dat gebruik wordt gemaakt van deze goedkeuring en legt de gegevens die betrekking hebben op de toepassing van deze goedkeuring vast in de administratie. - De uitlener mag alleen de brutoloonkosten in rekening brengen aan de inlener, eventueel verhoogd met een administratieve kostenvergoeding van maximaal 5%. - Er mag met deze uitleen geen winst worden beoogd of gemaakt. Deze maatregel heeft géén invloed op de aftrek van voorbelasting van de uitlener. Ben je bijvoorbeeld een uitlener, lever je normaal gesproken prestaties die belast zijn voor de btw en kun je daardoor de inkoop-btw aftrekken? Dan kun je de inkoop-btw ook nu blijven aftrekken. Geen btw op mondkapjes Vanaf 25 mei 2020 tot en met 30 juni 2021 is over de levering van mondkapjes geen btw verschuldigd. Verkopers van mondkapjes kunnen de voorbelasting blijven aftrekken. De bedoeling van deze maatregel is dat de mondkapjes goedkoper worden voor de consument. Bron: https://www.accountancyvanmorgen.nl/2021/01/22/uitbreiding-steunpakket-welke-belastingmaatregelen-worden-verlengd/

Voor een aanmerkelijkbelanghouder (ab-houder) mag u het gebruikelijk loon voor 2020 dus achteraf bepalen. Dan is duidelijker wat de impact is van de coronacrisis op de bv. U hebt dan meer inzicht in het bepalen van de hoogte van het gebruikelijk jaarloon. Niet met terugwerkende kracht verlagen Loon dat de ab-houder al genoten heeft over verstreken perioden in 2020, kan niet teruggedraaid worden. De bv en ab-houder kunnen alleen over toekomstige maanden in 2020 het loon verlagen. Verlaging in aangiften loonheffingen Bij verlaging van het maandloon vermeldt u in de aangiften loonheffingen het loon dat de ab-houder heeft genoten, inclusief het eventuele loon in natura (bijvoorbeeld privégebruik auto). Uiterlijk aan het einde van het kalenderjaar of op het moment waarop de dienstbetrekking eindigt, bepaalt u wat het gebruikelijk loon voor het jaar 2020 is. Als de bv te weinig loon heeft betaald, moet de bv het verschil als loon aangeven en daarover loonheffingen berekenen. Verzoek om vooroverleg hoeft niet De bv en ab-houder mogen een tijdelijk lager loon overeenkomen. Daar is geen verzoek om instemming van of vooroverleg met de Belastingdienst voor nodig. U hoeft dus geen verzoek om vooroverleg in te dienen. Bron: Forum Fiscaal Dienstverleners

1. IP-rechten Staan alle intellectuele eigendomsrechten (auteursrechten, merkrechten, modelrechten, octrooien, domeinnamen etc) “veilig” in een holding of IP vennootschap, waar een curator niet bij kan? Sponsored 2. Schriftelijke licentieovereenkomst Heb je een schriftelijke licentieovereenkomst tussen de holding of IP vennootschap en de werkmaatschappij gesloten, waarin onder meer staat dat in geval van faillissement de licentieovereenkomst per direct komt te vervallen? 3. Betalingsonmacht Belastingdienst Heb je de betalingsonmacht tijdig gemeld aan de Belastingdienst, het UWV en het pensioenfonds? Voorkom bestuurdersaansprakelijkheid! Heb je deze site gecheckt? 4. Jaarrekening op tijd Is de jaarrekening tijdig gedeponeerd ex artikel 2:248 BW? Voorkom bestuurdersaansprakelijkheid! 5. Boekhouding op orde Is de boekhouding op orde waaruit de rechten plichten van de vennootschap blijken overeenkomstig artikel 2:9 BW)? Heb je de volgende stukken op orde: aandeelhoudersregister, aandeelhoudersovereenkomsten, arbeidsovereenkomsten, freelanceovereenkomsten, huurovereenkomsten, kredietovereenkomsten, leaseovereenkomsten, IT overeenkomsten, etc? 6. Verplichtingen Ga je geen verplichtingen aan waarvan je weet of moest weten dat de vennootschap ze niet kan nakomen? 7. Leningsovereenkomsten Heb je schriftelijke (intercompany) leningsovereenkomsten tussen de desbetreffende vennootschappen? 8. Aandeelhoudersovereenkomst Heb je een schriftelijke aandeelhoudersovereenkomst en managementovereenkomst? 9. Aansprakelijkheid holding Let je op bij een fiscale eenheid tussen je holding en werkmaatschappijen dat de holding aansprakelijk kan zijn voor niet betaalde belastingen van de werkmaatschappijen? 10. Privé-borgstelling Probeer je privé-borgstellingen zo veel mogelijk te vermijden? 11. Crediteuren-akkoord Kun je een eventueel een crediteuren-akkoord bereiken? Blijf in beweging De maatregelen die Nederland momenteel heeft genomen om het coronavirus te bestrijden, zullen naar verwachting nog lang nodig zijn. Ik snap dat dit leidt tot zorgen en onzekerheid. Blijf in ieder geval in beweging, wees creatief, kijk een paar stappen vooruit en wees voorbereid! Bron: www.sprout.nl

1. Instellen tijdelijke regeling tegemoetkoming loonkosten (ministerie van SZW) Een ondernemer die omzetverlies verwacht (minimaal 20%) kan bij het UWV voor een periode van drie maanden een tegemoetkoming in de loonkosten aanvragen (maximaal 90% van de loonsom, afhankelijk van het omzetverlies). UWV zal een voorschot verstrekken van 80% van de gevraagde tegemoetkoming. Hierdoor kunnen bedrijven hun personeel blijven doorbetalen. Voorwaarde is dat er geen personeel ontslagen mag worden om bedrijfseconomische redenen in de subsidieperiode. Deze Tijdelijke Noodmaatregel Overbrugging voor Werkbehoud (NOW) wordt zo spoedig mogelijk opengesteld en is de vervanger van de huidige regeling werktijdverkorting. Hiervoor kunnen bij SZW per direct geen nieuwe aanvragen meer voor worden ingediend. Aanvragen die al zijn gedaan, maar nog niet afgehandeld, zullen worden afgehandeld in de nieuwe regeling. Ondernemers kunnen de tegemoetkoming aanvragen voor een omzetdaling vanaf 1 maart. 2. Extra ondersteuning zelfstandig ondernemers (ministerie van SZW en gemeenten) Het kabinet stelt een tijdelijke, versoepelde regeling in om zelfstandig ondernemers, waaronder zzp’ers, te ondersteunen zodat zij hun bedrijf kunnen voortzetten. De regeling wordt uitgevoerd door gemeenten. Zelfstandigen kunnen voor een periode van drie maanden, via een versnelde procedure, aanvullende inkomensondersteuning krijgen voor levensonderhoud. Deze vult het inkomen aan tot het sociaal minimum en hoeft niet worden terugbetaald. Er is in deze tijdelijke bijstandsregeling voor zelfstandig ondernemers geen sprake van een vermogens- of partnertoets. Ondersteuning volgens deze tijdelijke regeling is ook mogelijk in de vorm van een lening voor bedrijfskapitaal, tegen een verlaagd rentepercentage. 3. Versoepeling uitstel van betaling belasting en verlaging boetes (Belastingdienst) Getroffen ondernemers kunnen eenvoudiger uitstel van belasting aanvragen. De Belastingdienst stopt de invorderingen dan direct. Dit geldt voor de inkomsten-, vennootschaps-, loon- en omzetbelastingen (btw). Eventuele verzuimboetes voor het niet op tijd betalen, hoeven niet te worden betaald. Het is bovendien niet nodig meteen bewijsmateriaal mee te sturen. Daar krijgt de ondernemer langer de tijd voor. De invorderingsrente die normaal gesproken ingaat na het verstrijken van de betalingstermijn wordt tijdelijk verlaagd van 4% naar bijna 0%. Dit geldt voor alle belastingschulden. Ook het tarief van de belastingrente gaat tijdelijk naar bijna 0%. Deze verlaging zal gelden voor alle belastingen waarvoor belastingrente geldt. Het kabinet zal de belastingrente zo snel mogelijk aanpassen. 4. Verruiming regeling Garantie Ondernemersfinanciering (ministerie van EZK) Ondernemingen die problemen ondervinden bij het verkrijgen van bankleningen en bankgaranties kunnen gebruik maken van de Garantie Ondernemersfinanciering-regeling (GO). Het kabinet stelt voor het garantieplafond van de GO te verhogen van 400 miljoen naar 1,5 miljard euro. Met de GO helpt EZK zowel het MKB als grote ondernemingen door middel van een 50% garantie op bankleningen en bankgaranties, (minimaal 1,5 miljoen – maximaal 50 miljoen euro per onderneming). Het maximum per onderneming wordt tijdelijk verruimd naar 150 miljoen euro. Het Kabinet committeert zich om alle garantieruimte te verstrekken die nodig is. 5. Rentekorting kleine ondernemers op microkredieten Qredits (ministerie van EZK) Microkredietenverstrekker Qredits financiert en coacht een grote groep kleine en startende ondernemers, die via de bank vaak moeilijk aan financiering komen. Te denken valt aan ondernemers in de horeca, detailhandel, persoonlijke verzorging, de bouw en zakelijke dienstverlening. Qredits stelt een tijdelijke crisismaatregel open: voor kleine ondernemers die geraakt worden door de coronaproblematiek wordt uitstel van aflossing aangeboden voor de duur van zes maanden en de rente gedurende deze periode automatisch verlaagd naar 2%.. Het kabinet ondersteunt Qredits voor deze maatregel met maximaal 6 miljoen euro. 6. Tijdelijk borgstelling voor land- en tuinbouwbedrijven (ministerie van LNV) Voor de land- en tuinbouwbedrijven komt er een tijdelijke borgstelling voor werkkapitaal onder de regeling Borgstelling MKB-Landbouwkredieten (BL). Daarmee staat het kabinet borg voor de kredieten van agrarisch ondernemers. Het kabinet streeft ernaar om deze tijdelijke verruiming van de BL spoedig open te kunnen stellen. 7. Overleggen over toeristenbelasting (Rijk/gemeenten) en cultuursector Het kabinet gaat in overleg met de Vereniging Nederlandse Gemeenten (VNG) over de mogelijkheid om (voorlopige) lokale aanslagen aan ondernemers stop te zetten en al opgelegde aanslagen aan bedrijven in te trekken. Het gaat hierbij in het bijzonder om de toeristenbelasting. Ook is het Rijk met de cultuursector in overleg om te kunnen aansluiten bij generieke maatregelen en eventuele verbijzondering indien dat nodig is. 8. Compensatieregeling getroffen sectoren (ministerie van EZK) De gezondheidsmaatregelen van het kabinet hebben enorme consequenties voor de inkomsten in een aantal sectoren in het bijzonder. Zoals bijvoorbeeld de (verplichte) sluiting van eet- en drinkgelegenheden en annuleringen in de reisbranche. Deze inkomsten kunnen bovendien moeilijk worden ingehaald wanneer het coronavirus achter de rug is. Het kabinet komt daarom met een compensatieregeling met passende maatregelen voor bedrijven in de genoemde sectoren. Deze wordt nu uitgewerkt en met spoed voorgelegd aan de Europese Commissie voor de beoordeling op (geoorloofde) staatssteun. Waar kunnen ondernemers terecht? Banken kunnen aanmeldingen voor de verruimde kredietregelingen (BMKB en GO) bij de Rijksdienst voor Ondernemend Nederland doen, de uitvoeringsorganisatie van het ministerie van Economische Zaken en Klimaat. Ondernemers melden zich hiervoor bij hun kredietverstrekker. Voor de belastingmaatregelen kunnen ondernemers terecht bij de Belastingdienst Zakelijk via Belastingdienst.nl/coronavirus . De regelingen van het ministerie van Sociale Zaken en Werkgelegenheid worden zo spoedig mogelijk opengesteld. Bron: Rijksoverheid.nl https://www.accountancyvanmorgen.nl/2020/03/17/coronavirus-kabinet-neemt-pakket-nieuwe-maatregelen/ https://www.rvo.nl/ https://www.belastingdienst.nl/wps/wcm/connect/nl/home/content/coronavirus

Fiscale maatregelen Ondernemers die op papier hun problemen aantonen, hoeven voorlopig geen inkomstenbelasting, vennootschapsbelasting, omzetbelasting en loonbelasting af te dragen aan de fiscus. Het kabinet hoopt met deze nieuwe maatregelen de economische pijn voor ondernemers zoveel mogelijk te verzachten. BMKB Mkb’ers die in financiële problemen dreigen te komen, kunnen de overheid vragen garant te staan voor leningen. Deze borgstellingsregeling (BMKB-regeling) voor kredieten moet bedrijven helpen om tijdelijke liquiditeitstekorten te kunnen opvangen. Staatssecretaris Mona Keijzer van Economische Zaken en Klimaat hoopt dat deze maatregel binnen twee weken actief is. Werktijdverkorting Bedrijven die getroffen worden door de gevolgen van de uitbraak van het coronavirus en aan alle voorwaarden voldoen, kunnen in aanmerking komen voor de huidige regeling werktijdverkorting. Een van de voorwaarden is dat de malaise minimaal 2 en maximaal 24 voor werkuitval zorgt. Ook moet er voor minstens twintig procent van het personeel geen werk meer zijn. Zzp’ers die door de uitbraak van het coronavirus in de problemen komen, kunnen een beroep doen op het Bbz (Besluit bijstandverlening zelfstandigen 2004). Het Bbz wordt uitgevoerd door gemeenten. Gevolgen ‘Het is evident dat de uitbraak van het coronavirus impact zal hebben op de mondiale, Europese en Nederlandse economie’, schrijft Wiebes. ‘Ook in Nederland zijn de economische consequenties merkbaar. De precieze impact op de Nederlandse economie zal afhangen van de snelheid waarmee het coronavirus onder controle komt in binnen- en buitenland, hetgeen op dit moment niet met zekerheid te voorspellen is. Zeker is wel dat de Nederlandse economie er goed voorstaat en voldoende buffers heeft om de negatieve economische gevolgen van het virus op te vangen.’ Geen verregaande maatregelen Wiebes noemt de werkloosheid die historisch laag is en de aanwezigheid van financiële buffers bij overheid en bedrijfsleven. Ook is de weerbaarheid van de financiële sector de afgelopen tijd is versterkt. Mede hierom acht hij vergaande overheidsmaatregelen op economisch terrein vooralsnog niet nodig. Een overmatige beleidsreactie kan volgens Wiebes onnodige neveneffecten met zich meebrengen. Gematigde groei Het CPB vindt de economische impact van het coronavirus op dit moment moeilijk te voorspellen. In de zojuist gepubliceerde raming is aangenomen dat het virus snel onder controle komt. Maar is ook een scenario waarin het virus zich wijder verspreidt en langduriger impact heeft. Uitgaand van een beperkt effect van de verspreiding van het coronavirus groeit de Nederlandse economie in 2020 en 2021 gestaag door, met 1,4% in 2020 en 1,6% in 2021. ‘Meer faillissementen’ De Amsterdamse kredietverzekeraar Atradius voorspelt dat het aantal faillissementen wereldwijd met gemiddeld 2 procent zal stijgen als gevolg van het coronavirus. Voor Nederland verwacht Atradius in 2020 een toename van 3 procent, 2 procent meer dan haar eerdere prognose. Ook bedrijven in Azië zullen hard worden getroffen: het aantal faillissementen stijgt er met 4 procent. Lees hier de brief van Wiebes aan de Tweede Kamer. https://www.rijksoverheid.nl/regering/bewindspersonen/eric-wiebes/documenten/kamerstukken/2020/03/12/kamerbrief-over-economische-maatregelen-met-betrekking-tot-het-coronavirus Bron: https://www.accountancyvanmorgen.nl

Helaas verspreidt het Coronavirus (COVID19) zich steeds en worden de gevolgen steeds meeromvattend. Besmetting met het virus verloopt meestal als een verkoudheid. In sommige zwaardere gevallen kan het leiden tot longontsteking, sepsis, uitval van de nieren en kan de patiënt komen te overlijden. Dit betreft vooral oudere en/of zieke mensen. In Italië is een decreet uitgevaardigd voor het gehele land (60 miljoen inwoners). In Nederland geldt een aangescherpt advies voor Brabant en heeft minister-president Mark Rutte opgeroepen om te stoppen met handen geven. Een aantal bedrijven (waaronder het hoofdkantoor van Nike) is gesloten en andere bedrijven houden oefeningen met thuiswerken. Heeft uw kantoor al een protocol of maatregelen getroffen? Het is onverstandig om niets te doen in de hoop dat het snel overgaat. Allereerst is het goed om de werknemers voor te lichten over hygiëne maatregelen zoals: Regelmatig en zorgvuldig handen wassen gedurende minimaal 20 seconden en met voldoende zeep; Raak de slijmvliezen in het gezicht (mond, ogen en neus) niet met de vingers aan; Hoest en nies in de binnenkant van de elleboog; Gebruik zoveel mogelijk papieren tissues en gooi deze direct na eenmalig gebruik weg; Houdt minimaal een meter afstand van zieke mensen; Ventileer de werkruimten minstens 4 maal per dag gedurende minstens 10 minuten; Geef geen handen bij het begroeten of afscheid nemen. Eventuele zakenreizen naar regio’s die in het bijzonder zijn getroffen door het Coronavirus zoals op dit moment China, Iran, Zuid-Korea, Japan en Italië kunt u verbieden en laten vervangen door videoconferentie, Skype of telefoongesprek. Privéreizen kunt u weliswaar niet verbieden, wel kunt u deze stellig afraden naar risicogebieden en eisen dat de medewerker u per ommegaande informeert als hij/zij of een directe naaste terugkomt uit een risicogebied. U mag als werkgever niet vragen of uw medewerker besmet is met het Coronavirus als deze verkoudheidsklachten heeft. Dit mag ten gevolge van de Algemene Verordening Gegevensbescherming (AVG) ook in basis niet geregistreerd worden als daarvoor geen goede reden of wettelijke grondslag voor is. Wel mag u als werkgever vragen of de werknemer in een risicogebied is geweest en op basis van deze informatie mag u de werknemer verplichten vanuit huis te werken. De werkgever mag niet de (hoofd)temperatuur van de medewerker meten. Wel mag de werkgever bij een vermoeden van besmetting de werknemer doorsturen naar de bedrijfsarts of arbodienst. De bedrijfsarts kan vervolgens beoordelen of er sprake is van een mogelijke besmetting. Als dat het geval is dan zal de bedrijfsarts met spoed contact opnemen met de regionale GGD. Verdere informatie treft u op de internetsite van GGD en RIVM. Bovenal een goede gezondheid gewenst. Bron: https://www.novak.nl

Het volledige overzicht van alle wijzigingen is HIER te vinden. Een overzicht van een aantal van de belangrijkste belastingwijzigingen: Twee belastingschijven Vanaf 2020 gaan belastingplichtigen met een inkomen tot en met € 68.507 over hun inkomen 37,35% belasting betalen, voor het inkomen daarboven is dit 49,50%. Ook worden de arbeidskorting en de algemene heffingskorting extra verhoogd. Iemand die € 25.000 per jaar verdient gaat er door deze veranderingen € 375 op vooruit in 2020. Bij een inkomen van € 45.000 per jaar is dit € 640, bij een inkomen van € 65.000 per jaar is dit € 680. Of iemand er op vooruit gaat of niet, hangt uiteindelijk ook af van veranderingen in zijn of haar persoonlijke situatie en van de ontwikkelingen van de economie. Eigen woning In 2020 wordt de hypotheekrenteaftrek geleidelijk verder afgebouwd als het inkomen meer is dan € 68.507. De aftrekbare kosten voor de eigen woning kunnen vanaf volgend jaar tegen maximaal 46% worden afgetrokken, dit is een verlaging van 3 procentpunt ten opzichte van 2019. Deze verlaging geldt ook voor andere aftrekposten als het inkomen meer is dan € 68.507. Voor woningen met een waarde tussen de € 75.000 en € 1.090.000 daalt het eigenwoningforfaitpercentage naar 0,60%. Voor iemand die in een huis met een WOZ-waarde van € 300.000 woont, daalt het forfait hierdoor van € 1950 (2019) naar € 1800 (2020). Sinds 1 januari 2019 wordt de aftrek wegens geen of geringe eigenwoningschuld (zogenoemde “Hillen-regeling”) ieder jaar verder beperkt. Voor iemand die in een huis met een WOZ-waarde van € 300.000 woont en geen aftrekbare kosten heeft, daalt de aftrek hierdoor in 2020 met € 60. Zelfstandigenaftrek De zelfstandigenaftrek wordt de komende jaren stapsgewijs teruggebracht tot € 5.000. Per 1 januari 2020 wordt de zelfstandigenaftrek verlaagd van € 7280 naar € 7030. Hiermee wil het kabinet de fiscale verschillen tussen zelfstandigen en werknemers kleiner maken. Fiets van de zaak Vanaf 1 januari 2020 wordt de fiets van de zaak een stuk aantrekkelijker door een versimpeling van de fiscale fietsregeling voor woon-werkverkeer. De werknemer hoeft dan niet zelf een fiets te kopen. De werkgever betaalt de fiets en meestal ook de kosten voor onderhoud en reparatie. Wel krijgt de werknemer te maken met een bijtelling bij het salaris. Uiteindelijk betaalt de werknemer daardoor enkele euro’s per maand extra belasting. Auto Het kabinet blijft de komende jaren elektrisch autorijden stimuleren. De huidige belastingvoordelen, die in 2021 zouden aflopen, blijven de komende jaren grotendeels bestaan. Tot 2025 betalen kopers en eigenaren van elektrische auto’s bijvoorbeeld geen aanschafbelasting (bpm) en motorrijtuigenbelasting. Tegelijkertijd willen we overstimulering voorkomen. Daarom gaat de bijtelling voor zakelijke elektrische auto’s in 2020 van 4% naar 8%. Eigenaren van een oudere dieselauto betalen vanaf 1 januari 2020 een fijnstoftoeslag van 15% op de motorrijtuigenbelasting (wegenbelasting). Fijnstof, zoals roet, is slecht voor het klimaat en onze gezondheid. De overheid wil daarom het bezit en het gebruik van vervuilende auto’s minder aantrekkelijk maken. Voor een gemiddelde auto die op diesel rijdt en tussen de 1350 en 1450 kilo weegt, kost dat € 225 per jaar. Vergroening Wat vervuilender is voor het milieu wordt zwaarder belast: de belasting op aardgas gaat omhoog, die op elektriciteit omlaag. De belastingvermindering, een vast bedrag per energieaansluiting dat wordt afgetrokken van de energiebelasting, gaat omhoog. Voor huishoudens met een gemiddeld gebruik daalt het belastingdeel van de energierekening van huishoudens in 2020 met € 100. Verhoging tabaksaccijns Sigaretten, rooktabak en sigaren worden in 2020 twee keer duurder. Een pakje van 20 sigaretten wordt per 1 januari 14 cent duurder en per 1 april € 1. Een pakje shag van 40 gram wordt per 1 januari 35 cent duurder en per 1 april € 2,50 euro (voor alle bedragen geldt: inclusief accijns en btw). Bron: ministerie van Financiën en www.accountancyvanmorgen.nl